Las entidades crediticias saben perfectamente que los procesos de desembolso y cobranza de préstamos en México son clave en sus operaciones. El problema es que estos procesos, al ser aún manuales, siguen presentando grandes desafíos.

En este artículo, el último de nuestra serie dedicada a explicar las diferentes etapas del proceso de concesión de un préstamo, explicaremos cómo ya es posible optimizar el desembolso y el cobro de créditos en México, a través del Open Finance.

Desembolsos de créditos: Superando los desafíos tradicionales

Una vez que se ha tomado la decisión de conceder el préstamo, las entidades financieras suelen utilizar diferentes métodos para realizar el desembolso del crédito como cheques, órdenes de pago o transferencias bancarias. El problema es que estos conllevan ciertos riesgos y limitaciones.

De estos métodos, el que se utiliza con mayor frecuencia en los préstamos digitales es el de transferencias bancarias, pues suelen ser rápidas, directas y seguras; no obstante, incluso este proceso no es infalible.

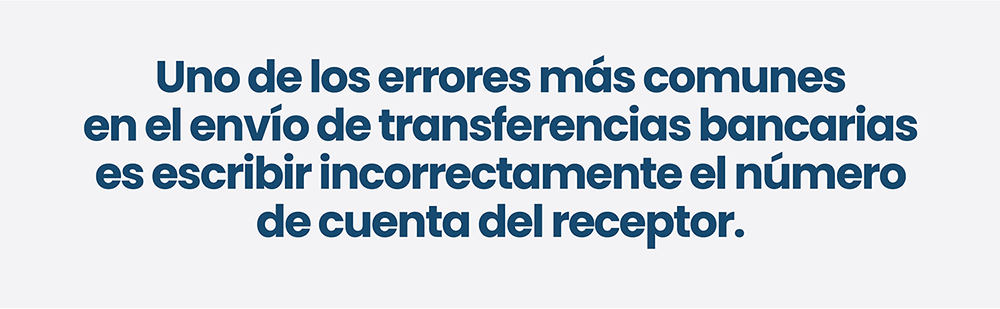

Parece difícil de creer pero, uno de los errores más comunes en las transferencias bancarias es escribir incorrectamente el número de cuenta del receptor. Esto puede ocasionar el depósito de los fondos en una cuenta equivocada.

Y es aquí donde el Open Finance marca la diferencia.

La agregación de datos bancarios – pieza fundamental del Open Finance – permite que las entidades financieras puedan verificar de forma segura la titularidad y el número de cuenta bancaria del solicitante desde el inicio de la solicitud de crédito, tal como lo vimos en nuestro artículo sobre la Originación de Crédito.

Es importante resaltar que esto ocurre siempre con la autorización del cliente y respetando las normativas de seguridad de datos.

Ya con esta información validada en tiempo real, la empresa disminuye la posibilidad de cometer errores en el proceso de transferencia, pues con la verificación automática del número de cuenta, el prestamista asegura que los fondos lleguen al destinatario correcto de manera rápida y segura.

Cobranza: Cómo reducir riesgos de mora e impagos con Open Finance

Tras el desembolso, el último proceso es el cobro del crédito. En esta etapa es sumamente importante realizar un monitoreo constante y en tiempo real de la situación financiera del cliente para poder detectar a tiempo cualquier cambio importante en sus finanzas y que pueda implicar algún riesgo de impago o mora.

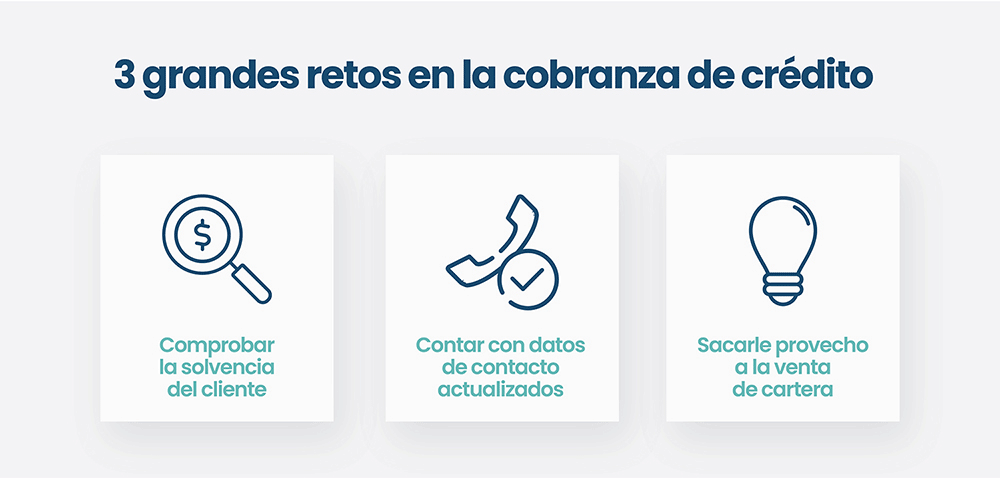

Hemos detectado tres grandes retos en esta etapa:

1. Comprobar la solvencia del cliente:

Es vital para cualquier proceso de concesión de préstamos, asegurarse que el cliente tenga fondos suficientes para realizar los pagos de sus cuotas y así evitar pagos retrasados, cargos de mora o impagos.

Como mencionamos líneas arriba para comprobar la solvencia del cliente es imprescindible realizar un monitoreo en el tiempo de su situación financiera. Para esto podemos recurrir a nuestra tecnología de agregación recurrente, lo que permite detectar cambios de situación laboral o tipo de gastos y adaptar las condiciones crediticias de ser necesario.

Con este monitoreo no solo pueden verificar la solvencia en la cuenta, sino también, ofrecer nuevos productos y servicios en el momento adecuado.

2. Contar con datos de contacto actualizados:

Es común encontrarse con situaciones en las que los datos de contacto brindados por el solicitante no están actualizados en el momento del cobro. Este escenario complica, por obvias razones, toda la gestión de cobranza.

La tecnología de Open Finance facilita desde el inicio el acceso a diversos datos de fuentes bancarias y no bancarias de los solicitantes, lo que permite a las entidades financieras verificar números de teléfono o direcciones de residencia, en tiempo real y así asegurarse de que los datos de contacto estén siempre actualizados.

3. Venta de cartera:

Cuando se agotan las alternativas de cobro, la venta de cartera de créditos es una opción. Llegado este momento es sumamente importante sacarle el máximo provecho para evitar pérdidas aún mayores.

Poner a la venta carteras de préstamos con perfiles enriquecidos y con datos de contacto actualizados es un plus para maximizar los esfuerzos de recuperación.

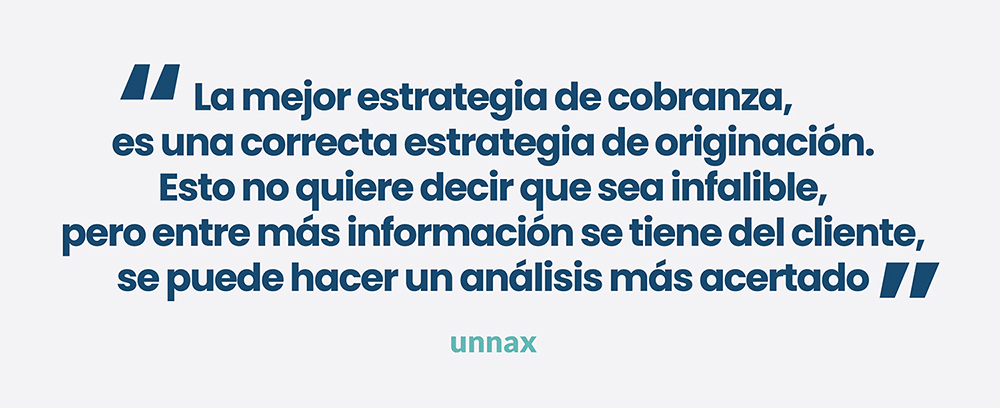

En todos los casos, hay que destacar que una gestión de cobranza efectiva comienza desde la originación del préstamo. Esto es así porque durante este proceso se recopilan datos valiosos que pueden ayudar a monitorear la cuenta del cliente y verificar los datos de contacto, entre otros detalles del titular.

“La mejor estrategia de cobranza, es una correcta estrategia de originación. Esto no quiere decir que sea infalible, pero entre más información se tiene del cliente, se puede hacer un análisis más acertado”

Optimización integral del proceso crediticio con Unnax

En Unnax entendemos los desafíos que enfrentan las empresas crediticias a la hora de optimizar su ciclo de crédito. Nuestra tecnología está diseñada para ofrecer soluciones de principio a fin y maximizar la eficiencia en cada etapa del proceso.

Con nuestras soluciones de agregación de datos bancarios y datos alternativos, categorización de datos bancarios e indicadores financieros podrás acceder a información útil de manera rápida y confiable. Nuestra tecnología te proporcionará una visión completa de la situación financiera de tus clientes, incluyendo indicadores de riesgo que te permitirá reforzar tu evaluación y complementar tu scoring.

Si deseas obtener más información sobre cómo Unnax puede ayudar a tu entidad financiera a optimizar sus procesos crediticios, te invitamos a contactar con uno de nuestros expertos hoy mismo. Estamos listos para ayudarte a alcanzar tus objetivos.