En el mundo de los préstamos, la originación de créditos juega un papel fundamental. Es el punto de partida para evaluar la viabilidad y el riesgo de otorgar un préstamo. Sin embargo, este proceso ha sido tradicionalmente largo, tedioso y con potenciales riesgos de seguridad.

En el primer artículo de la serie Optimizando créditos en México, profundizaremos en cómo la agregación de datos bancarios (Open Banking) y no bancarios (Open Finance) pueden ayudar a resolver este problema; optimizando y agilizando el proceso de originación de crédito y, al mismo tiempo, robustenciendo los procesos de KYC, minimizando así el riesgo de incumpliemiento de pago y por supuesto, de fraude.

¿Qué es la originación de créditos?

Al primer paso para que una institución financiera pueda otorgar un préstamo físico u online se le llama “originación de crédito”. Durante esta primera etapa, los solicitantes de crédito necesitan proporcionar una identificación oficial, comprobante de domicilio, recibos de nómina, entre otros documentos; todo dependerá del tipo de crédito y por supuesto de las políticas de otorgamiento definidas por cada institución.

Una vez recibidos estos documentos, las entidades crediticias se encargan de realizar una verificación de la información y evaluar el riesgo asociado a conceder el préstamo al cliente.

En este punto, muchas empresas se enfrentan a un gran cuello de botella. El proceso de verificación y evaluación de riesgos suele ser tedioso e incluso inseguro, principalmente porque, en muchos casos, aún se realiza de forma manual y con datos susceptibles al fraude.

¿Cómo es el proceso tradicional de originación de crédito y sus retos?

El proceso tradicional para obtener un crédito implica que los solicitantes deben entregar una importante cantidad de documentos, muchos de ellos físicos, como facturas de luz o nóminas, estados de cuenta bancarios, historial crediticio y referencias personales, entre otros.

Esto hace que sea un proceso largo y tedioso tanto para los solicitantes como para las entidades crediticias, que necesitarán revisar y analizar toda esta información manualmente. Esto puede llevar fácilmente a equivocaciones, retrasos y altos costos operacionales.

Leer más: Open Finance para una evaluación financiera 360º

¿Cómo la agregación de datos bancarios y no bancarios resuelve estos problemas?

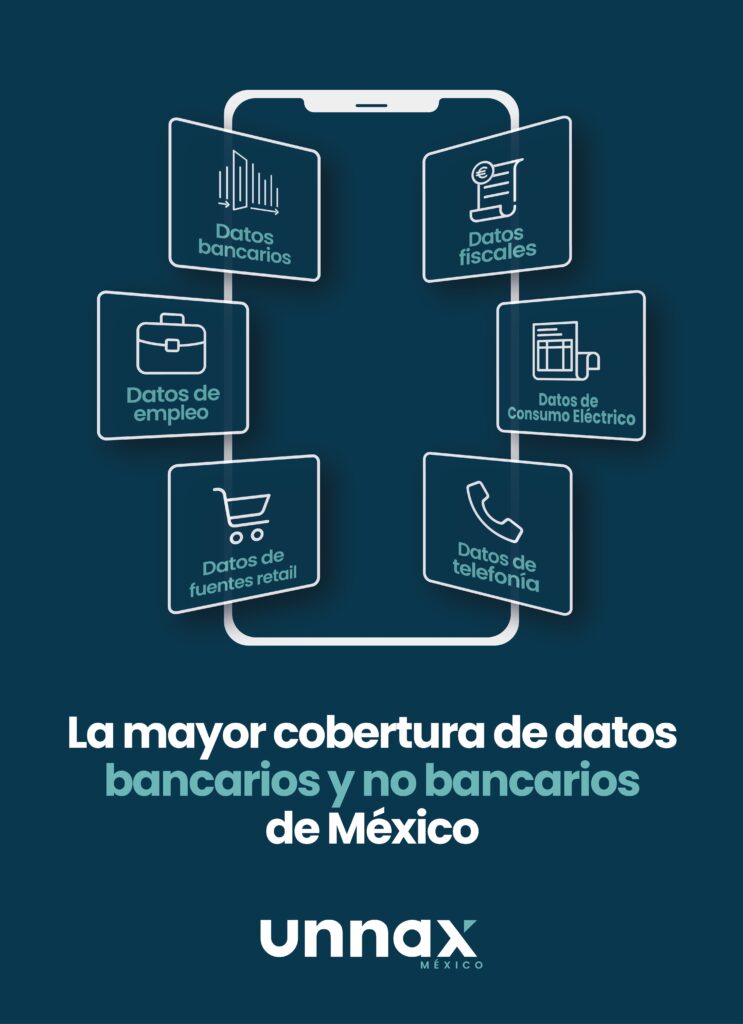

Las entidades financieras pueden obtener información actualizada y verificable de diferentes fuentes, como bancos, instituciones gubernamentales, tiendas de retail y compañías telefónicas, para verificar la información proporcionada por los solicitantes y evaluar los riesgos gracias a la agregación de datos tanto bancarios como no bancarios de Unnax.

Con la tecnología de Unnax, las compañías dedicadas al otorgamiento de crédito pueden consultar los datos obtenidos de las 25 fuentes con las que ya tenemos conexión: 14 corresponden a los bancos principales de México y el resto, a entidades gubernamentales y no bancarias tales como el IMSS, ISSSTE, SAT, CFE, Cetes Directo, Liverpool, Coppel, Telcel, AT&T, IZZI y Movistar.

“Con esto, las empresas pueden evaluar el comportamiento de pago de sus clientes con otras aristas y no solo con información asociada a créditos o tarjetas bancarias”, señala Laura Cruz, Head of Sales México de Unnax.

Leer más: Cómo el Open Finance puede impulsar la penetración del crédito en México

La Importancia de optimizar el proceso de originación de crédito

La optimización del proceso de originación de créditos con Open Finance tiene múltiples beneficios para las entidades financieras.

En primer lugar, les permite conceder préstamos de manera más rápida y eficiente, lo que mejora la experiencia del cliente. Además, al automatizar el proceso, reducen sus costos operacionales, lo que se traduce en una mayor rentabilidad.

Asimismo, al tener una visión más completa y detallada de la capacidad crediticia de los solicitantes, las entidades pueden tomar decisiones más informadas. Esto les ayuda a reducir no sólo el riesgo de crédito, si no también la posibilidad de fraude, así como mejorar la calidad de la cartera.

Por otro lado, el Open Finance también brinda a las entidades financieras la capacidad de “rescatar” a solicitantes que previamente habían sido rechazados debido a la falta de información.

Con un sistema tradicional, es posible que algunas personas sean excluidas injustamente debido a la limitada visibilidad sobre su capacidad crediticia. Sin embargo, al tener acceso a datos bancarios y no bancarios, las entidades financieras pueden identificar y evaluar de manera más precisa la solvencia de los solicitantes, lo que les permite reconsiderar y conceder préstamos a personas que habían sido inicialmente descartadas.

El crecimiento de la cartera de manera más segura, impacta directamente en la rentabilidad de la empresa, a través del incremento de las tasas de aprobación de crédito beneficiando así, de manera directa a los clientes al brindarles ofertas acordes a sus necesidades.

Unnax, tu aliado para optimizar tu proceso de originación de créditos

Sin lugar a dudas, un buen proceso de concesión de préstamos empieza por contar con una buena originación. Con un proceso optimizado, te asegurarás de contrastar y verificar la información que te proporciona el solicitante desde el inicio, además de reducir costos y tomar decisiones más acertadas e inmediatas.

Si te interesa optimizar tus procesos de originación de créditos o tienes más dudas sobre este tema, no dudes en contactarnos. Nuestro equipo está listo para resolver cualquier consulta y ayudarte a llevar tu negocio al siguiente nivel.