Los términos “fuentes de datos alternativos” y “agregación no bancaria” se escuchan cada vez más dentro del sector financiero mexicano. Y no es para menos, pues alrededor de estos términos giran múltiples beneficios para las empresas financieras y más concretamente para las entidades de crédito.

¿Pero qué significan o qué tienen que ver con el open finance? Y muy importante: ¿por qué estos conceptos están mejorando la rentabilidad de los prestamistas mexicanos? En este nuevo artículo respondemos a todas estas preguntas.

Lee todo directamente o elige la sección que deseas leer:

- ¿Qué son las fuentes alternativas de datos financieros?

- ¿Qué implicaciones tiene esto para el contexto mexicano?

- Beneficios para las entidades de crédito

- ¿Cuál es el siguiente paso?

¿Qué son las fuentes alternativas de datos financieros?

Para entender qué son las fuentes de datos alternativos primero hay que comprender el proceso tradicional de concesión de créditos.

Cuando una persona pide un crédito, las entidades analizan su perfil financiero para determinar si es buena idea o no prestar. ¿Y qué analizan? En México, los prestamistas suelen apoyarse en modelos de scoring, con los cuales se analiza el historial de pago de facturas y créditos de los clientes para identificar si son buenos o malos pagadores.

Esta información que se analiza proviene de “fuentes convencionales”, como bancos o burós de crédito, y aunque este modelo de evaluación es práctico y ha traído varios beneficios, lo cierto es que para el contexto mexicano actual se ha quedado muy limitado.

El análisis de riesgo basado en “datos de fuentes alternativas” es el complemento de este proceso convencional. Esto porque este tipo de análisis puede emplear datos provenientes de empresas no bancarias como Telcel u organismos gubernamentales como el SAT, a las cuales se les denomina “fuentes de datos alternativos”.

¿Entonces qué son las fuentes alternativas de datos financieros? Son datos provenientes de organismos no bancarios que pueden ser utilizados por las entidades de crédito para complementar su información bancaria, verificarla y en algunos casos sustituirla.

Algunas fuentes a las que ya se puede acceder en México, debido a la proveeduría de open finance de Unnax, son el IMSS, ISSSTE, SAT, Coppel, Liverpool, Telefónica, AT&T y Telcel, entre otras.

¿Qué implicaciones tiene esto para el contexto mexicano?

El acceso a más fuentes de información es particularmente trascendente dentro de la realidad mexicana, pues en este país solo la mitad de la población está bancarizada, lo que reduce las fuentes convencionales de información a las que pueden recurrir los prestamistas para sus análisis de riesgo.

Y no solo eso, pues además 6 de cada 10 mexicanos que trabajan, lo hacen en la informalidad, lo que deja a las entidades de crédito con menos fuentes oficiales de información a las que recurrir.

Por estas razones, la posibilidad que brinda el open finance de poder acceder de manera segura y controlada a información oficial alternativa, representa una ventaja operativa para las entidades de crédito que operan en este país.

De igual forma, el open finance ofrece beneficios para los consumidores, pues esta tecnología fomenta la inclusión financiera.

“La Inclusión Financiera no solo genera efectos positivos sobre la población que accede o usa los productos y servicios financieros, también genera impactos indirectos positivos sobre la población en general y los gobiernos, ya que genera crecimiento económico y disminución de la economía informal”, señala Sara Sandin, ex titular de la Unidad de Banca de Desarrollo de la Secretaría de Hacienda y Crédito Público, en un informe de Prodesarrollo.

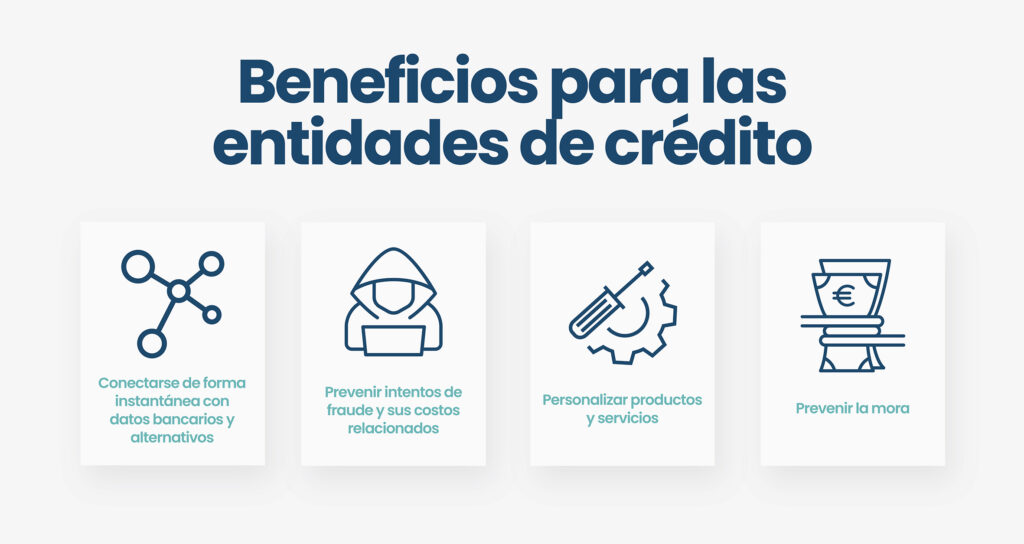

Beneficios para las entidades de crédito

Concretamente, las entidades de crédito que integran el open finance en su arquitectura tecnológica pueden:

- Conectarse de forma instantánea con datos bancarios y alternativos de sus clientes: Esto les permite evaluar el estado financiero de personas no bancarizadas para tomar decisiones más precisas, lo que es de especial importancia para las entidades de crédito que necesitan identificar la capacidad de pago de sus clientes para responder a sus solicitudes de forma automática, inmediata y 27/7 los 365 días del año.

- Prevenir intentos de fraude y sus costos relacionados: Esto debido a que el acceso a datos certificados y de confianza permite a las entidades triangular fuentes bancarias y no bancarias durante los procesos de evaluación de riesgo.

- Personalizar productos y servicios: Y no solo eso, sino que el open finance también permite la identificación del momento adecuado para ofrecer estos productos.

- Prevenir la mora: Al monitorizar en tiempo real la situación financiera de sus clientes, podrán prevenir la mora con la detección de cambio de situación laboral y personalizar las condiciones de los préstamos.

¿Cuál es el siguiente paso?

Como revisamos en este artículo, el open finance para financieras representa un salto hacia la optimización de procesos de las entidades de crédito. Y la buena noticia es que con Unnax, los prestamistas de este país ya pueden integrar el open finance en su arquitectura tecnológica.

UNNAX es el mayor proveedor de fuentes de datos alternativos en México, pues ofrece datos provenientes de fuentes gubernamentales (IMSS, SAT, CFE, ISSSTE), de telcos (AT&T, Telcel, Telefónica) y de cadenas retail (Liverpool, Coppel).

Si estás interesado en adoptar el open finance, puedes contactarnos ahora mismo. Nuestros expertos están esperando tu consulta. ¡Contáctanos!