La evaluación de riesgo crediticio es un proceso crucial para las entidades financieras en México, ya que es aquí donde se analiza la capacidad de pago del solicitante que determinará si es viable conceder el préstamo o no.

La calificación que se le asignará al solicitante (también conocido como scoring crediticio) suele basarse en el análisis de su historial crediticio. Sin embargo, en un país como México, donde sólo el 49% de las personas es titular de una cuenta bancaria, muchas veces no se puede llevar a cabo.

La buena noticia es que el Open Finance ha llegado al mercado mexicano para ayudar a superar estos retos. En este artículo, el segundo de nuestra serie Optimizando créditos en México, exploraremos a fondo cómo la agregación de datos bancarios y no bancarios facilitan la evaluación crediticia, mitigando los riesgos de fraude y proporcionando una precisión más alta en los scorings internos.

¿Qué es la evaluación de créditos?

La evaluación de créditos es el proceso mediante el cual las entidades financieras analizan la viabilidad de la concesión de un préstamo a partir de un estudio de la solvencia y la capacidad de pago del solicitante.

En este proceso se revisa detalladamente la información proporcionada por los solicitantes y se genera un perfil de riesgo a partir de dichos datos.

Algunos de los documentos que suelen formar parte de esta evaluación son los recibos de servicios, comprobantes de ingresos, estados de cuenta bancaria, historial crediticio y referencias personales. Todo esto para determinar la viabilidad y el nivel de riesgo de otorgar un préstamo a un solicitante.

Retos en la evaluación de crédito tradicional

Falta de información

Cerca del 26% de la población adulta mexicana no puede acceder a créditos formales debido a que no cumple con los requisitos que les solicitan las entidades financieras.

Estos requisitos están directamente vinculados a contar con un historial crediticio formal, algo que es muy complicado para muchas personas ya que, como lo hemos mencionado previamente, más del 50% de la población mexicana no está bancarizada, por tanto sus opciones de financiamiento, son muy pocas y malas.

Para las entidades financieras esto también es un reto ya que, para evaluar el nivel de solvencia de un solicitante de crédito, las entidades financieras y microfinancieras se basan en los datos de los búros de crédito, que si bien dan una excelente visión de si una persona es buena o mala pagadora de sus préstamos y facturas, solo se basan en datos bancarios históricos.

El sector crediticio se ve limitado en su crecimiento debido a la falta de información financiera adecuada que les ayude a llegar a una población amplia con menos riesgos.

Proceso manual, lento y costoso

Otro problema del proceso tradicional de evaluación de créditos es que implica una gran cantidad de trabajo manual y requiere mucho tiempo.

Por un lado los solicitantes necesitan recopilar una gran cantidad de documentos y por otro los analistas deben dedicar largas horas y tiempo en recabar, analizar y contrarrestar documentos físicos y digitales, comprobar manualmente la identidad de los solicitantes… lo que resulta en una gestión documental lenta, costosa y subjetiva.

Riesgos de fraude

El riesgo de fraude es otro de los grandes problemas a los que se enfrenta el sector crediticio.

Como hemos mencionado en el punto anterior, durante el proceso crediticio tradicional, los solicitantes necesitan proporcionar documentación física o digital. El problema llega cuando las empresas no son capaces de detectar que algún documento puede contener información falsa, alterada o simplemente no actualizada.

Esta falta de verificación automática de incoherencias o posible falsificación de información aumenta el riesgo de incumplimiento y default en sus créditos.

Leer más: Open Finance para una evaluación financiera 360º

Cómo optimizar la evaluación financiera y otorgamiento crediticio con Open Finance

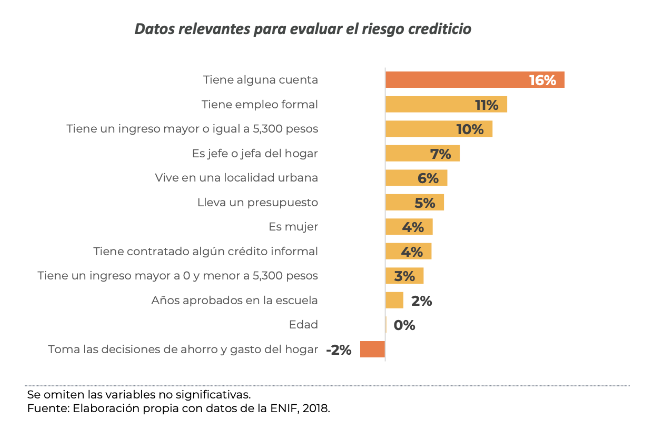

Según datos de la ENIF, el requisito más importante al momento de realizar una evaluación crediticia es contar con una cuenta bancaria. Como hemos visto anteriormente, a partir de esta información, los burós de crédito realizan un análisis del nivel de solvencia de un solicitante de crédito.

Sin embargo, la gran mayoría de la población mexicana, sin historial crediticio formal, no aparece en los registros de los burós de crédito y, por lo tanto, no pueden aplicar a un préstamo.

El Open Finance supera esta limitación en el acceso al crédito al complementar los datos de los burós de crédito, que tradicionalmente se basan en información limitada y a menudo desactualizada de un segmento reducido de la población. Esta tecnología permite a las empresas crediticias acceder de forma segura e inmediata a datos bancarios, fiscales, de empleo, de fuentes retail, de telefonía y datos de consumo eléctrico de sus solicitantes, lo que les permite tener una mejor base para realizar evaluaciones de crédito y tomar decisiones más informadas.

Leer más: Open Finance: El poder de los datos alternativos

Estos datos permiten un mayor conocimiento de la conducta financiera de la población mexicana aunque carezcan de historial crediticio tradicional.

“Es aquí donde Unnax hace la diferencia, porque con nuestra tecnología de Open Finance las empresas financieras pueden evaluar el comportamiento de pago del cliente desde diferentes aristas, y no solamente evaluando el comportamiento de pago del solicitante con un crédito que ya tiene con el banco. Esta tecnología abre paso hacia una mayor inclusión financiera”, menciona Laura Cruz, Head of Sales México de Unnax.

Digitalización de créditos

La pandemia Covid-19 impulsó la tecnología en diferentes sectores, y los servicios crediticios no fueron la excepción. Ahora los consumidores exigen experiencias completamente digitales y ágiles también al momento de solicitar un préstamo.

El Open Finance aporta a este cambio al permitir una evaluación de créditos totalmente digital y en tiempo real. Esto se traduce en toma de decisiones mucho más rápidas y una experiencia de usuario notablemente mejorada.

Validación y triangulación de datos

El Open Finance también permite verificar los datos proporcionados por los solicitantes de crédito. Al tener acceso directo a la información financiera de los clientes, las entidades de crédito pueden contrastar la información suministrada, triangular los datos y asegurarse de su veracidad, además de complementar la información entre las diferentes fuentes disponibles. Esto ayuda a reducir el riesgo de fraude, reducir la mora y tomar decisiones mejor informadas.

Más créditos con menos riesgos

Con la adopción del Open Finance, los datos de diversas fuentes además de la banca ofrecen una mayor precisión en la evaluación de riesgo, análisis de solvencia y capacidad de pago. Estas fuentes adicionales de información permiten ampliar la elegibilidad de solicitantes que tenían un escaso o nulo historial crediticio y detectar potenciales casos de fraude. Lo que se traduce en un mayor porcentaje de conversión y colocación de crédito y una reducción de la tasa de mora y fraude.

Optimiza tus procesos de evaluación con Unnax

En Unnax, hemos desarrollado una plataforma Open Finance con el objetivo de agilizar todo el proceso de evaluación crediticia, permitiendo que las empresas aprovechen realmente los datos financieros, laborales, fiscales y de consumo eléctrico de sus usuarios.

Para las entidades financieras, existe un potencial que va más allá de simplificar la experiencia del usuario. Gracias a la integración de nuevas fuentes de información, éstas pueden incrementar la concesión de créditos además de optimizar sus modelos de evaluación de riesgos y reducir las tasas de morosidad con la categorización y enriquecimiento de datos de Unnax.

¿Buscas mejorar tu proceso de evaluación de créditos con las soluciones de Open Finance? Contáctanos hoy mismo y descubre cómo podemos ayudarte a alcanzar tus objetivos de negocio.